聯發科(市:2454) 在 2021/10/26 舉辦了 Q3 法說會,更新 IC 設計產業近況,看完這篇報告,你將會了解以下幾件事:

- 聯發科 2021Q3 營運概況

- 公司手機、IoT、智能居家、PMIC 四大業務展望

- 聯發科 2021 年財務預測及未來展望

營運面

1. 聯發科 2021Q3 營收佔比為 Mobile(智慧型手機) 56%,IoT、Computing、ASIC 23%(特定應用 IC),SmartHome(智能家庭,以電視為主)14%,PMIC(電源管理 IC) 7%。

其中 Mobile 營收 YoY+72%,主要受惠於 5G 手機放量、雙 11 拉貨潮、及公司在高端市場(天璣 1000 系列)的市佔率持續增加。公司目前已超越高通成為全球最大的手機 SoC(系統單晶片)設計商,且在北美洲市佔率已超過 35%,成功拓展更多市場。

聯發科將在 2021Q4 發布採用台積電(市:2330)4nm 製程的 5G SoC 旗艦晶片天璣 2000,預計 2022Q1 就有首批採用此晶片的手機發表。研究團隊認為此晶片將成為公司 2022 年重要成長動能,也是證明公司在高端市場是否真正站穩腳步的關鍵,後續需觀察小米、紅米、OPPO、Vivo 等中國手機廠商的導入狀況。

展望 2022 年,公司預估隨著 5G 基建逐漸就位,全球 5G 手機滲透率將超過 50%(2021 年為 37%),而聯發科在新 5G 旗艦晶片天璣 2000 放量帶動下,出貨量市佔率、ASP 都將持續成長。

2. IoT、Computing、ASIC 2021Q3 營收 YoY+22%,成長動能主要來自 Wi-Fi、PC、NB(採用 ARM 架構的 CPU)、TWS 等應用快速成長。其中預計 2021Q4 將開始出貨 Wi-Fi 6E,並看好未來幾年全球 Wi-Fi 6 滲透率將快速提升。

而 ASIC 受惠於遊戲機(PS5、Xbox)、Switch 交換器、AI 晶片需求持續,也將維持強勁成長。

3. Smart Home 2021Q3 營收 YoY+13%,主要動能來自智慧型電視升級需求增加(大螢幕、4K)。然而成長率已明顯較上季趨緩,代表近期市場在擔憂的 TV 需求下降確實有在發生。

4. PMIC 2021Q3 營收 YoY+23%,公司看好 5G 技術複雜化,對 PMIC 需求將持續增加,並在 2021Q1 宣布將 PMIC 產品線獨立出來,主要聚焦在 Data Center 、Cloud 等高階應用,未來可持續關注此領域。

5. 雖預計 8 吋、12 吋晶圓製造的產能緊缺在未來 1~2 年都將持續,不過公司已與供應商確認完 2022 年產能,且聯發科於先進製程與台積電合作緊密,成熟製程上與聯電(市:2303)也為關聯企業,能更優先拿到產能。此外,為反映台積電代工價格上漲,公司預計在 2021Q4 進行產品漲價以轉嫁成本。

不過,以目前代工廠仍持續漲價,但下游 TV、PC/NB 等電子產品需求開始減弱下,再來 IC 設計廠要再進一步漲價的壓力將很大,其毛利率也很可能開始衰退,後續需關注 IC 設計廠的相關漲價計畫。

6. 對於近期傳出 Oppo 等廠商開始自研晶片的消息,聯發科認為晶片自研將是未來趨勢,但最核心的競爭仍然是 IP 的多寡及完整度,而聯發科在各方面都佈局完善,因此並不需要太過擔憂。但研究團隊認為仍須關注後續各家公司發展的狀況,若中國手機品牌都開始自研晶片,對公司將是長久利空,也會壓抑市場對其的評價。

財務面

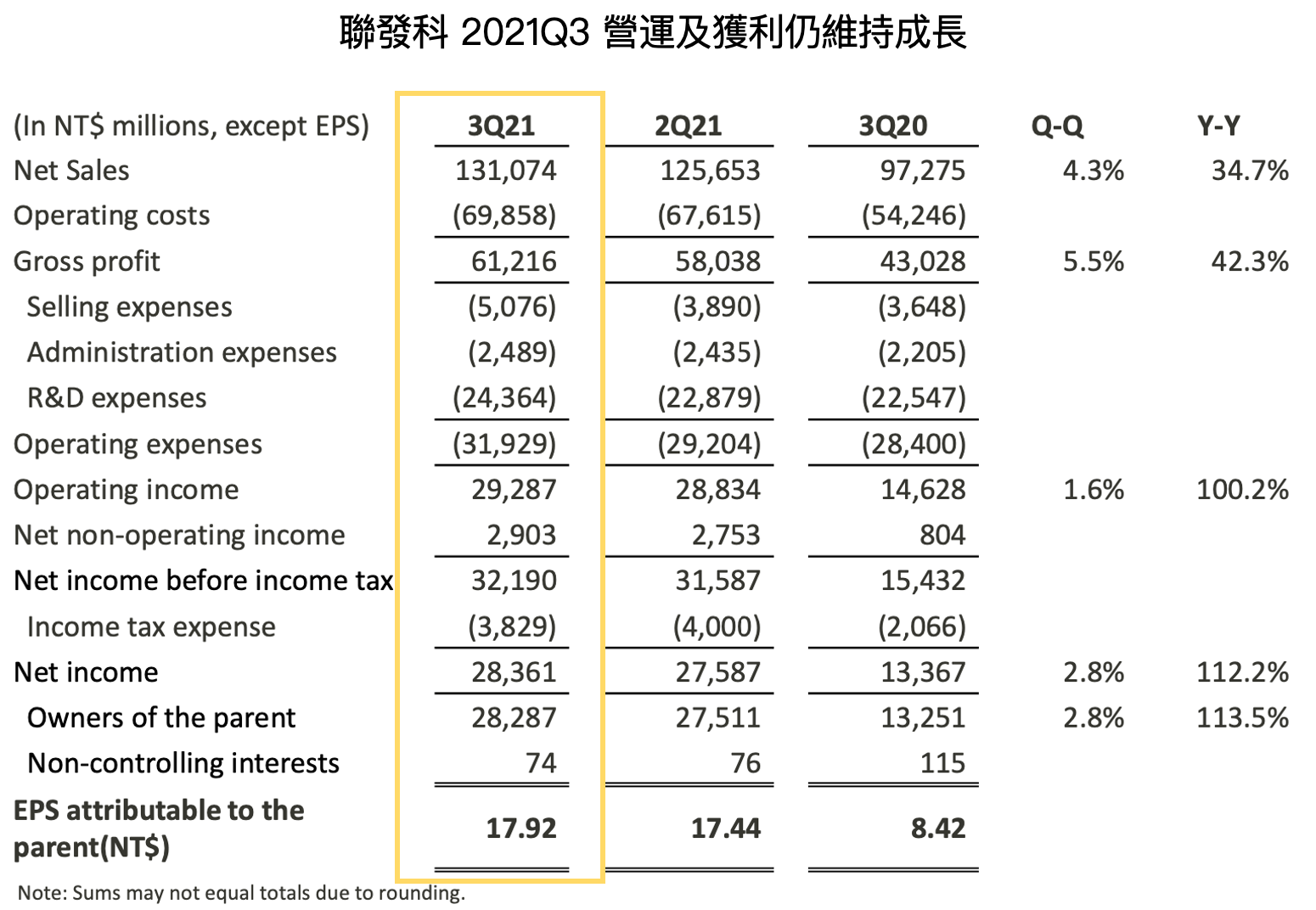

1. 聯發科 2021Q3 營收為 1,310.7 億元新台幣(以下同),YoY+34.7%、QoQ+4.3%,主要受惠於 5G SoC 放量(手機業務營收 YoY+72%);毛利率為 46.7%,YoY+2.5 ppts,QoQ+0.5 ppts,成長主因 5G SoC、Wi-Fi 6 等高毛利產品佔比增加;營業利益率為 22.3%,YoY+7.3 ppts、QoQ-0.6 ppts,稅後淨利為 283.6 億元,YoY+112.2%、QoQ+2.8%;EPS 為 17.92 元, YoY+9.50 元、QoQ+0.48 元,整體表現符合公司財測高標。

Source:聯發科

Source:聯發科

2. 展望 2021Q4,因淡季影響,預估營收將為 1,206~1,311 億元(匯率為美元兌新台幣 1:28),YoY+25~36%,QoQ-8% 到持平;毛利率預估為 46~49 %;營業利益率為 23-27%。

而全年來看,聯發科將 2021 年營收預測提高到 YoY+52% 以上(原先預估 YoY+45%),毛利率則到 46.4%(先前為 46%)。

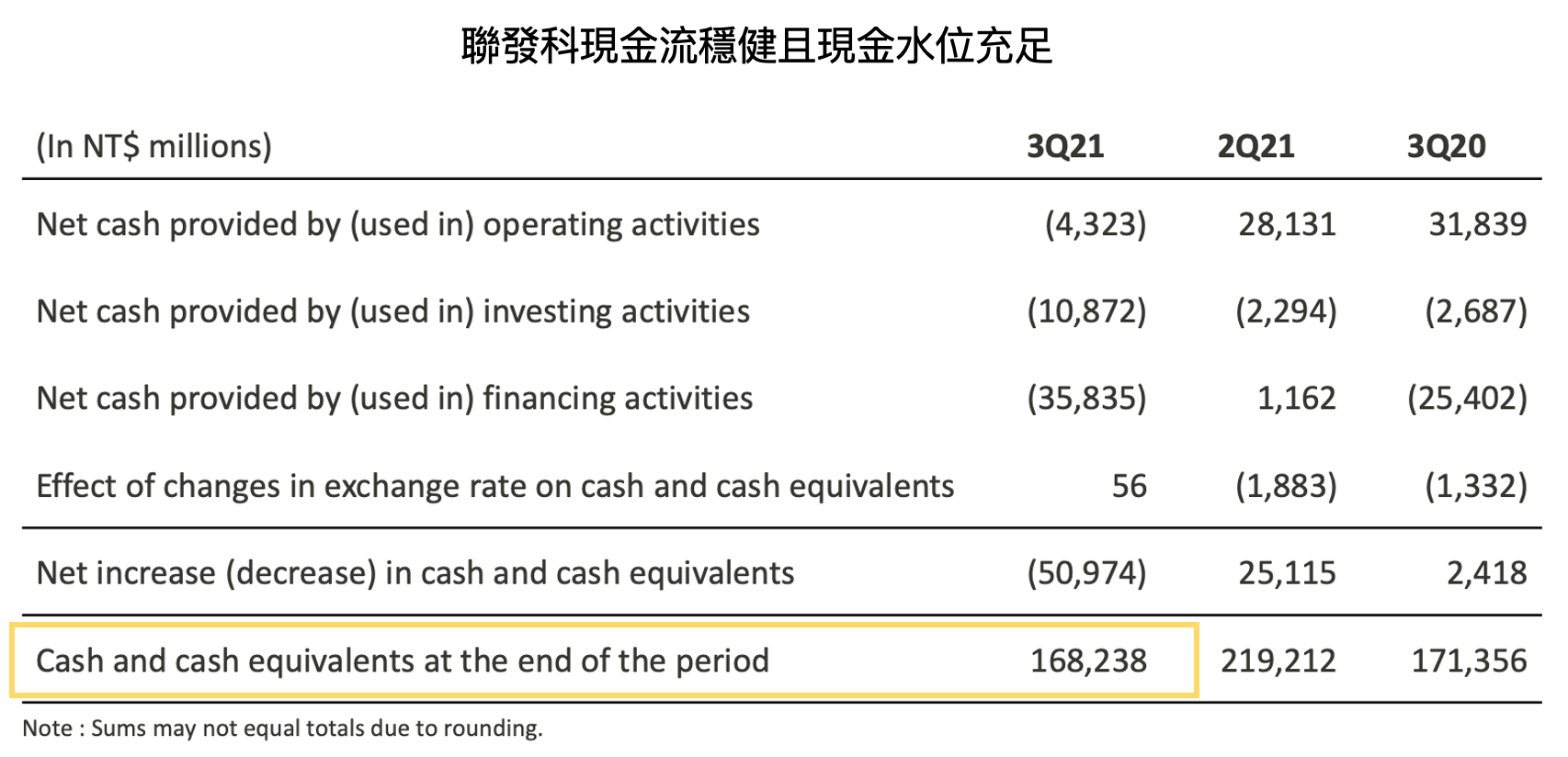

3. 聯發科 2021Q3 帳上現金為 1,682.4億元(若包含現金等價物則為 1,873.4 億元),佔總資產 30.8%,整體現金水位充足。

而公司也宣布未來現金股利配發率將由 70% 提升至 80-85%,另宣佈 2021-2024 年每年將額外發配每股 16 元之特別現金股利。

以此計算,公司 2022 年現金股利則有望達 70 元,以目前 940 元股價計算之殖利率約 7.4%,對於一間處於高速成長的公司來看,此股利政策已具有吸引力。

Source:聯發科

Source:聯發科

結論及成長潛力

聯發科 2021 前三季累計 EPS 達 51.57 元,Q4 雖然會受到淡季影響,但依公司財測來看,全年 EPS 仍可達約 70 元。

而展望 2022 年,在全球數位化帶動下,5G 手機、IoT、Wi-Fi 6 等需求都持續增加,加上聯發科本身在高端市場競爭力的提升,預期營運仍能維持一定成長。以目前約 940 元股價計算之 Forward P/E 約 13 倍,和 IC 設計平均 P/E 20-25 倍比較,加上公司 2022 年將有約 7.4% 之高現金殖利率保護,研究團隊認為目前股價並未被高估。不過未來觀察聯發科的重點仍然是在高端市場與高通的競爭,因此未來天璣 2000 的評價及市場接受度將是公司是否能被進一步提高估值的關鍵。

下行風險:5G 換機潮不如預期、競爭對手策略改變、晶圓代工緊缺加劇

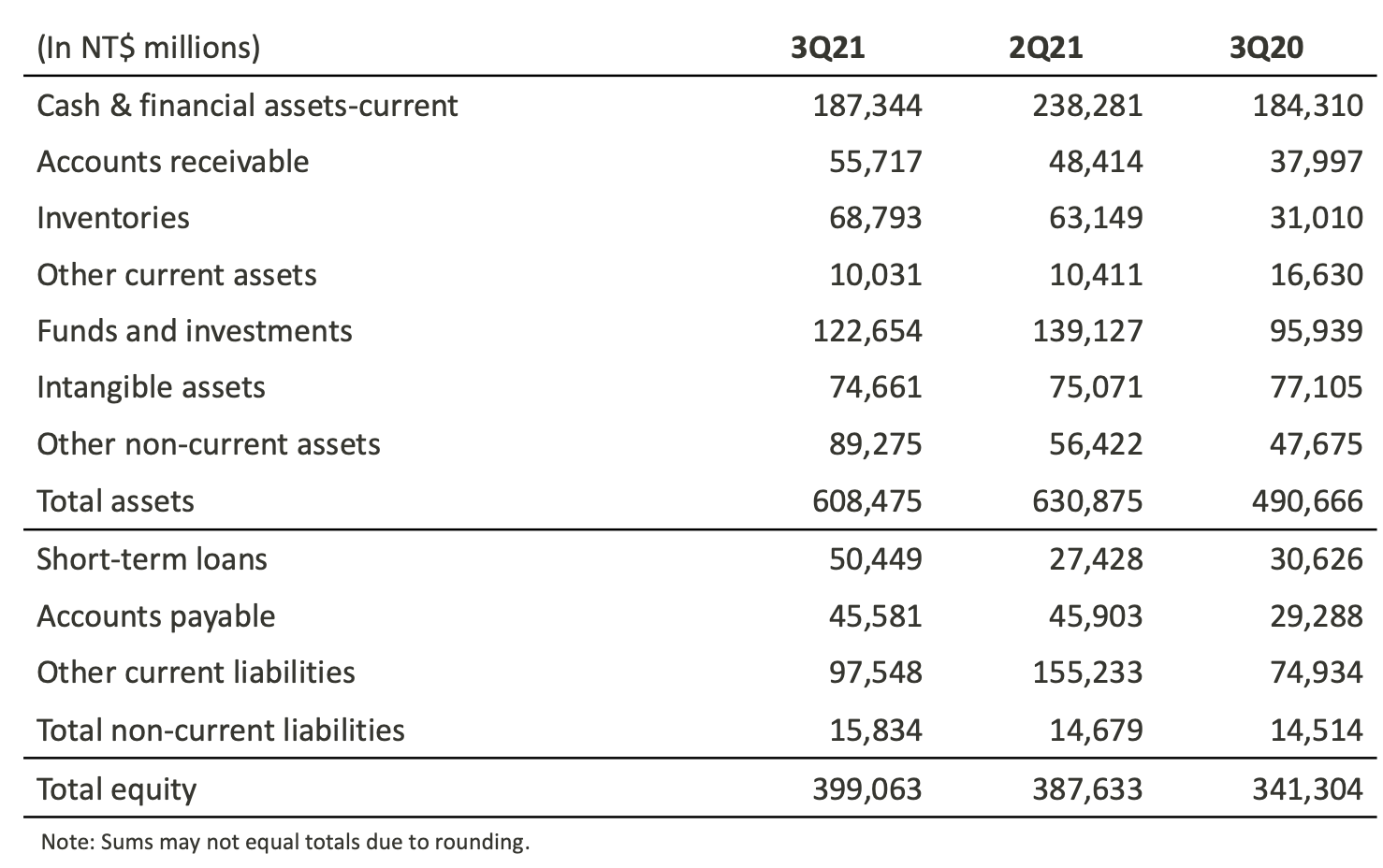

附錄:聯發科資產負債表

Source:聯發科

Source:聯發科

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:林旻毅(持有高業、投信投顧證照,通過 CFA Level 1)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。