動力電池作為電動車最關鍵的組成,其技術發展也越來越受重視,但到底甚麼是動力電池?又有哪些投資機會?看完這篇文章,你將會了解以下幾件事:

- 動力電池是什麼?氫燃料動力電池 vs 鋰動力電池

- 磷酸鋰鐵電池和三元鋰電池的區別:不同市場定價及需求

- 詳解動力電池產業鏈

- 全球動力電池芯廠商分佈概況及投資機會

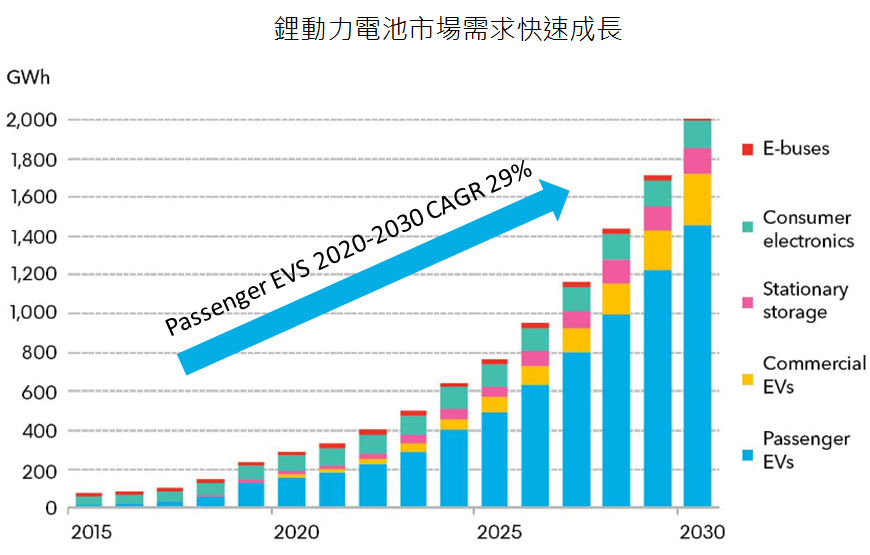

隨電動車的快速發展,鋰動力電池未來 10 年 CAGR 高達 19%

隨各國持續以購買補貼、降稅等政策推動電動車發展,未來電動車普及已成必然。根據 BloombergNEF 預估,電動自用小客車出貨量在 2020-2030 年 CAGR(年複合成長率)達 29%,而因鋰動力電池是電動車的核心動力來源,故將是直接受惠的產業,預估 2020-2030 年的 CAGR 達 19% 。

Source:BloombergNEF 2019 Electric Vehicle Outlook

Source:富果研究部整理

甚麼是動力電池 ?

動力電池用於電動車,因此不但要求高能量密度、也須滿足可充放電次數多、充放電速度快、耐熱耐寒、安全性高且可以降低成本等特性。相較於動力電池,儲能型的電池在各方面所要求的屬性都較動力電池有所不同。

而目前可達到上述特徵的主流技術有氫燃料電池和鋰動力電池兩種,以下將介紹兩者的優劣。

氫燃料電池因配套設施成本過高,目前純氫燃料電池電動車並不普及

燃料電池的原理是透過氧化還原反應,將燃料(液態氫)中的化學能轉化成電能,並且排放出水,因此符合環保的要求。當燃料用盡時,就需再添加燃料以維持電力,添加燃料的過程只需約 5 分鐘,一次約可以提供 600-1000 公里的續航力,然而其最大的阻礙就是加氫站建設成本太高,且氫氣運輸及儲備成本高,因此較難普及。

鋰動力電池因能量密度持續提升且成本逐漸降低,成為動力電池的主流技術

鋰動力電池雖然充電速度慢,但因充電樁建置成本較加氫站低的多,是目前電動車電池的首選。

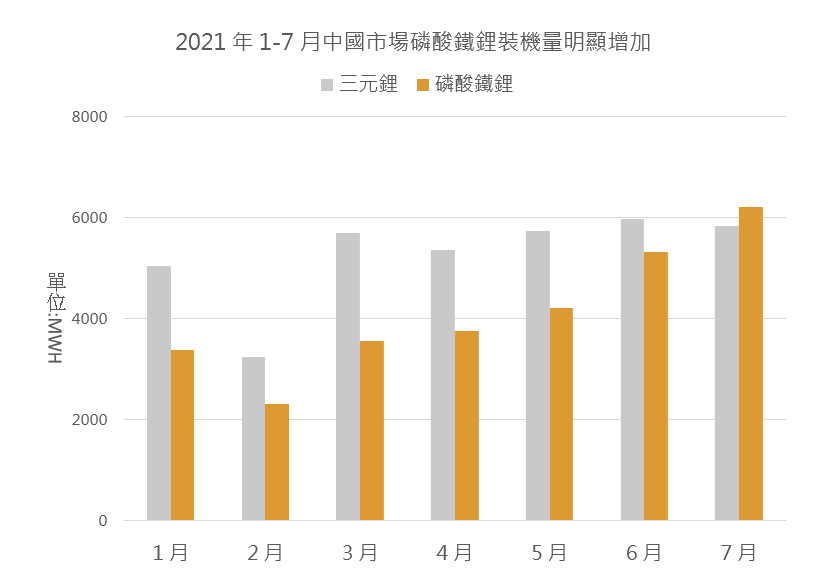

鋰動力電池根據正極材料的不同可分為三元鋰電池和磷酸鐵鋰電池。其中三元鋰電池因有鎳、鈷等高活性的元素,能量密度較磷酸鐵鋰電池來得高,在 2020 年裝機量中三元鋰佔整體鋰動力電池市場比重的 61%。

然三元鋰電池的缺點在於其元素活性高使電池較不穩定,有爆炸的隱憂,且三元鋰中使用的鈷、鎳等元素未來可能會面臨資源稀少、原物料價格上漲的問題。

而磷酸鐵鋰電池(以下稱 LFP)的缺點則是充放電效率低,但隨著包碳技術及納米技術的發展,目前在充放電效率上 LFP 跟三元鋰電池是沒有顯著差別的。然之前無法準確預估 LFP 電池剩餘電量的問題,也透過電源管理技術(BMS)的進步已經解決。

以上原因使各國車廠使用磷酸鐵鋰電池的意願逐漸提高,像電動車大廠 Tesla 在2021/10 月宣布之後一般車款將全面採用 LFP 電池,而中國最新動力電池裝載比例也顯示 LFP 電池裝載量較三元鋰更快速上升中。後續需要解決的電池問題是在低溫環境下的放電效率跟能量密度的提升。

富果研究團隊認為需要高能量密度(高性能)的高階車款應仍會採用三元鋰電池,平價的車款則會因 LFP 成本較低而搭載,故兩款電池所針對的市場並不相同,並不會完全互相取代。然而平價車款因較易入手,將使 LFP 成為未來裝載較多的主流電池技術,預估到 2025 年可佔動力電池市場份額 65% 左右,其餘為三元鋰電池。

Source:富果研究部整理

Source:中國動力電池應用分會、富果研究部整理

動力電池的產業鏈

動力電池的產業鏈上中下游分別為原物料、電池芯跟電池模組。

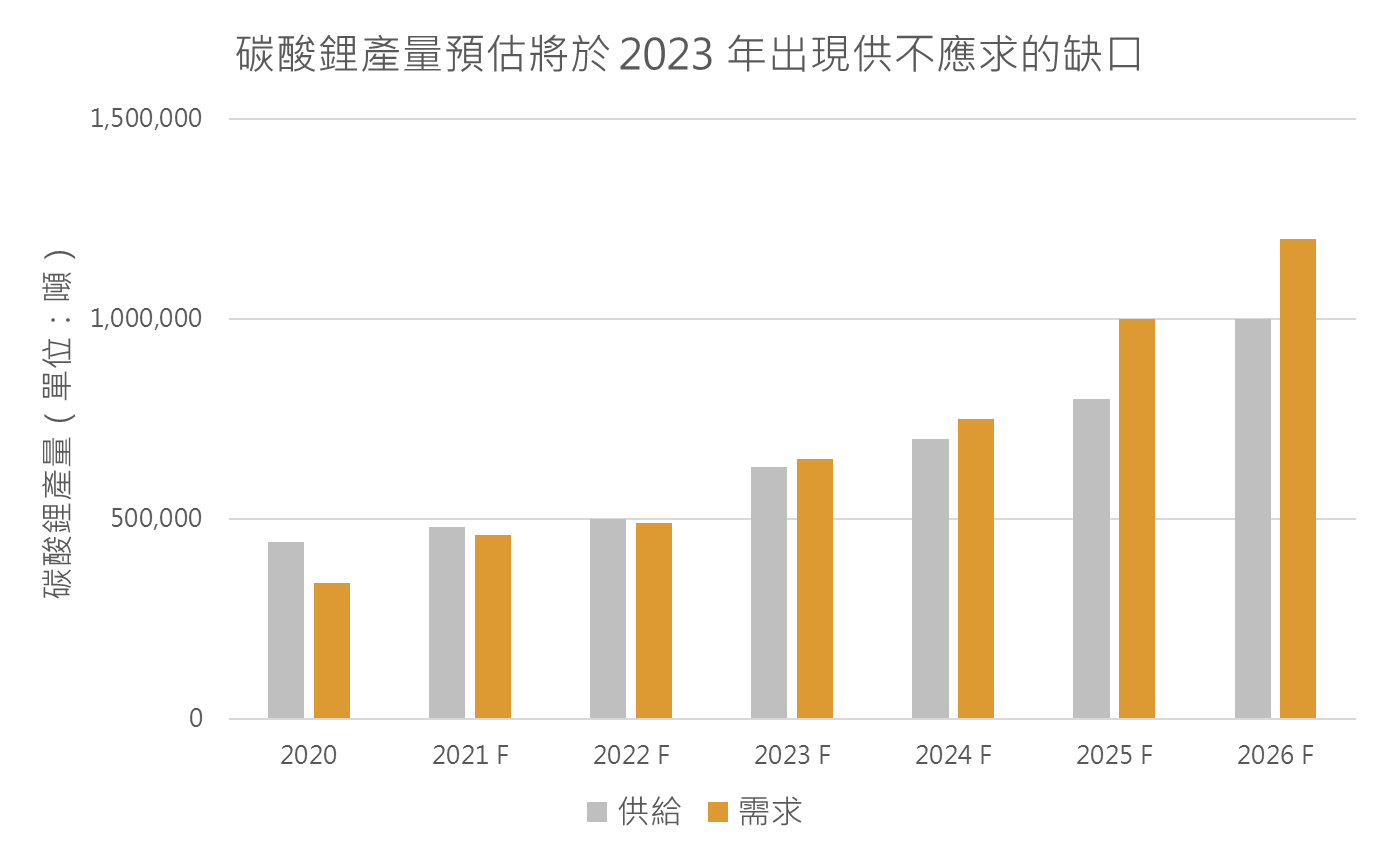

上游原物料價格直接影響電池成本,其中鋰礦為最核心礦產,在 2025 年後將供不應求

上游原物料主要由正極材料如鋰、鈷等礦產資源,跟負極材料石墨等碳矽化合物組成。

其中鋰是三元鋰和磷酸鐵鋰電池都會用到的元素,隨電動車市場快速增長,全球鋰生產國積極擴張產能,開採鋰礦。然鋰礦的新產能投入平均需要 3 – 5 年進行研究、政府許可、融資、建設等前置作業,預估鋰需求的快速成長將使全球鋰礦在 2023 年開始供不應求。

Source:Global X ETFs Seeking Alpha、MillennialLithium 官網

因此在上游的投資機會可關注快速成長的鋰礦相關公司,如美國的 Albemarle Corporation(NYSE: ALB) 為全球最大動力電池用鋰的供應商;智利的 SQM(NYSE: SQM)鋰礦公司位於鋰礦產豐富的南美洲;中國的贛鋒鋰業、天齊鋰業也將直接受惠。

而台灣化學廠商則是在上游中提供三元鋰電池需要之其他正極材料給國際廠商,例如康普(市:4739)和美琪瑪(櫃:4721)主要是用鈷、鎳金屬為原料,製成硫酸鈷和硫酸鎳,送交給客戶(如 Panasonic 等)後裝配成鋰電池芯。

中游廠商核心為大規模量產電池芯,全球動力電池芯供應商主要由中國及韓國主導

取得製造鋰動力電池的重要材料後,中游電池芯廠商依其專利核心配方調製相關電池所需的化合物,並進行電池芯的製造與測試,以提供下游模組廠品質一定的電池芯。

全球前 10 家動力電池芯廠商有 4 家為中國企業,共佔市場總份額的 38.6%,其次韓國有 3 家佔了 37%,日本佔了 19.2%。然日本企業的增長率已經低於中、韓兩國,因此判斷未來電池產業會成為以中、韓兩國互相角力,日本逐漸落後的局面。會造成這樣的局面主因是中、韓政府積極推動鋰動力電池政策,對電池廠商進行高額補貼,而日本大型車廠如豐田、本田,在電池技術中同時也選擇開發氫燃料電池,以及豐田過去在 hybrid 車款的成功,都使日本在動力電池的投入小於中韓兩國。

Source:SNE RESEARCH、研究部整理

電池芯廠商持續規模化降低成本,提高量產技術,進入門檻高

電池芯大量製造的技術和投資門檻高,在能量效率、電池循環穩定性、安全性及材料混和上都需要長期經驗,新廠商需要龐大的資金和技術能力才有機會進入。

現有動力電池芯廠商為搶佔市佔率和提升經濟規模,積極擴充產能並降低生產成本,以因應電動車大幅成長帶動的鋰動力電池需求市場。

全球目前以中國的寧德時代量產規模最大,然能量密度技術各家不相上下。因電池芯產業具有規模化學習曲線的護城河特性,投資機會多為龍頭企業,如中國的寧德時代和比亞迪、韓國的 LG 化學、日本的松下企業,台灣目前則無可跟國際級電池芯廠商相比的公司。

Source:自行整理

下游將多顆電池芯封裝後組成電池模組,出售給終端電動車車廠

動力電池的封裝技術需要滿足耐撞擊、防火阻燃及設計輕量化等需求,產業技術門檻高且直接影響電池安全性及壽命。封裝後的電池芯就可以形成電池模組,再出售給下游的電動車車廠。

目前封裝技術中有中國寧德時代 CTP 技術,將小模組整合成大模組,平均可降低 40% 零組件用量,提升體積能量密度 15-20%;刀片電池技術(比亞迪專利)藉由電芯單體扁平化設計,減少模組電芯數進而增加空間利用率,聲稱能提升 60% 的體積能量密度。

而管理這些電池的系統叫電源管理系統(BMS),每個電池模組上會有排線跟主板負責採集電池訊息(電池的電壓、電流、溫度等參數)回饋給 BMS,而 BMS 需要能精準的控制電池的充放電電壓和電流,避免產生過充、溫度過高、電池異常損耗等問題,因此 BMS 技術的好壞,直接影響了電池模組的能量輸出入,以及模組的使用壽命。故 BMS 系統由於技術困難度高,且為影響電動車產品體驗的關鍵因素之一,目前各大車廠多採自行設計,如 Tesla 就是自己研發 BMS 系統。

投資機會

- 因鋰是鋰動力電池的必需品,可關注上文提及最上游的鋰礦廠商,如美國的Albemarle Corporation(NYSE: ALB)等。

- 台灣上游提供正負極電池材料廠有望在市場上因需求外溢而得到成長機會。台灣上游廠商有提供正極材料的康普(市:4739)、美琪瑪(櫃:4721),提供電解液的聚和(櫃:6509),負極材料廠中碳(市:1723)等。

- 中游電池芯廠商則可關注中國寧德時代(300750.SZ)、比亞迪(002594.SZ)、韓國 LG 化學(KRX: 051910)、日本松下(Tokyo:6752)等。

結論

- 電動車在各國追求環保的政策下已成必然,動力電池產業相關需求將隨著此趨勢大規模成長。

- 後續需關注動力電池的技術創新路徑,例如現有鋰動力電池技術上的突破,競爭對手固態電池、氫燃料電池的發展跟量產。

- 投資上需要留意台灣並無大規模製造電池芯(中游)的相關廠商,也並不是新能源車量產國,因此台灣在動力電池產業上面臨中游跟終端消費的缺口,較無法達成產業聚落的效應。

- 電池是需要回收跟再利用的,基於環保也越多人在意動力電池該如何回收,因此在投資上也可留意是否有新興動力電池的回收產業。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。